読みもの

ばんだい先生家計アドバイス<住宅ローンは家づくりの最後の締めくくり!>

ばんだい先生家計アドバイス~ここがポイント~

☆ばんだい先生 家計アドバイス☆

あなたのお宅の家計はいかがですか?

ファイナンシャルプランナー(FP)の上級資格を持つばんだい先生が、家計改善や資産形成のポイントをアドバイスします。

Q :某ハウスメーカーの見学会に立ち寄ったら、どんどん話が進んでしまい、気づいたら契約寸前。

慌ててわれに返ってみると家づくりは分からないことだらけ。そもそも住宅ローンは何から考えたらいいか分かりません。

Aさんの家族構成

夫:40歳会社員、妻38歳会社員、子2歳、夫収入410万円、妻収入183万円、税社会保険料118万円 (夫婦合計の所得税9.5万円、住民税20.4万円)、可処分所得487万円。

現在はアパート暮らし、実家の土地に家を建てる予定。

A :住宅ローンには勘違いがたくさんあります。そもそも借金ですから少ない方がいいに決まっていますが、でも悪い借金ではありません。ライフデザインに合わせて上手に使うととても都合の良い金融商品です。

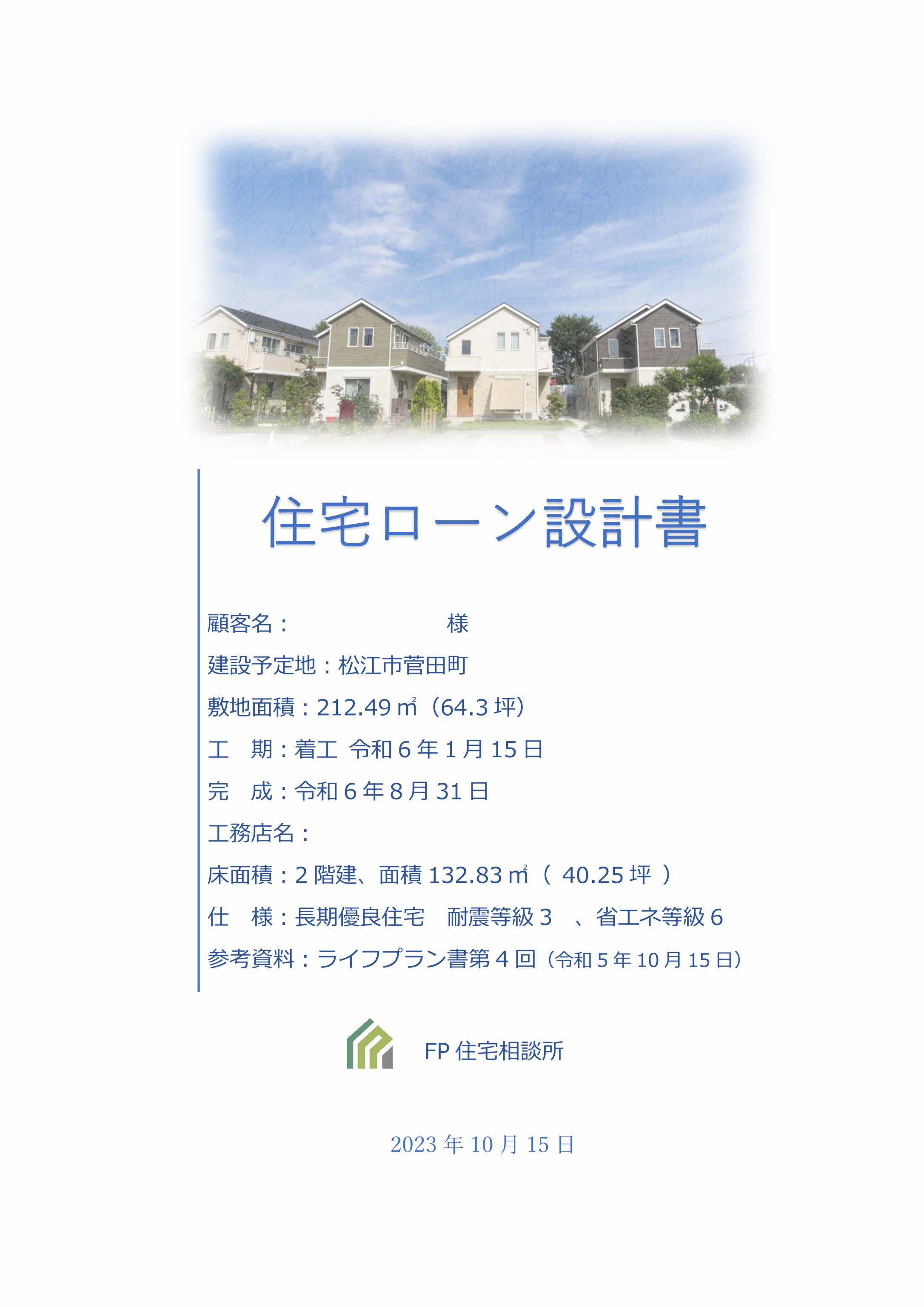

一方、間違いや誤解も多く、弊社では施主さま任せにせず、住宅ローン設計書を作成します(下図参照)。

勘違い1:

住宅ローンを最初から考える方がいますが、これはそもそも不可能。家づくり全体では、住宅ローンは最後に行う集大成。弊社では、まず

1. 将来家計簿(=予算計画)

2. マイホームプラン書(=間取りデザイン)

最後に

3. 住宅ローン設計書

の順番で行います。

総予算の把握を目的として将来家計簿を作成することで適正予算額が分かります。資金調達手段は預金から出す現金(頭金)・借り入れ・贈与の3つしかなく、将来家計簿から頭金適正額も計算で出ますので、必要な借入額(住宅ローンの額)が判明します。なお、事前審査で各金融機関の情報は収集しておきます。

次に間取りデザインを行い必要工事費が判明します。それが終わったら最後に住宅ローン設計を行います。金融機関とローン商品の選択、借り方、支払条件の交渉と支払いタイミング、現金・ローンの使いわけ、贈与のタイミング、連帯債務と単独債務の別および債務割合の決定など、すべき内容はたくさんあります。

勘違い2:

住宅ローン控除制度により、上限年間35万円×期間13年=最大455万円もうかると思っている方がいます。借金ですから支払利息が発生します。Aさんは、借入額3,000万円、期間35年とした場合、当初10年間の住宅ローン控除額(夫婦合計)は179万円、一方、住宅ローン支払利息は240万円で約61万円のマイナスとなります。年間では6万円ほどですので、それほど損はしていないとも言えます。この際、理想的な夫婦の債務割合は夫79%、妻21%になります。

勘違い3:

贈与があった場合には、住宅ローン借入額から贈与額を差し引きますので控除額が減ります。贈与の翌年3月15日までには上棟が要件ですので贈与のタイミングも重要です。外構工事を住宅ローンで賄った場合、額が建築費の1割を超えることや、発注先が建築業者と異なる場合は住宅取得費とは認められない点にも注意が必要です。

最後に、弊社のクライアントでは70代でも新築をした方が複数います。その際、現金を使うことに不安があれば借り入れを検討しますが、新規借り入れや、がん団信(※)には年齢制限があります。継続的な収入があれば金融機関に相談してみることをお勧めします。

※がん特約付き団体信用生命保険

【アドバイス】

(1). 住宅ローンは家づくりの最後のまとめ。

(2). 将来家計簿を作れば総予算と頭金適正額も分かります。

(3). 控除率0.7%より金利の方が大きいので本来の借金のリスクを理解する。

ばんだいこうじ

年間100件前後の家計・保険・老後設計・年金・資産運用の家計相談を実施。

住宅に関しては、船井総研をはじめ全国各地で専門家に指導・講演を行う住宅業界のカリスマ。

松江にあるFP住宅相談所では家づくりが楽しくなるセミナーを開催し、累計300棟以上の家づくりを実際にサポート。

◆ばんだい先生に相談してみませんか

住宅資金や教育資金、老後の資金など、幅広く家計についての疑問や不安なことを、ばんだい先生に相談してみませんか。

無料で先生にお答えいただきます。

紙面では仮名とさせていただきます。

質問内容と住所・氏名・電話番号を下記へお送りください。

〒690-8668 松江市殿町383 りびえーる担当「家計アドバイス」係

WEB(http://www.myhome-meister.jp/)でも受け付けしています。

※希望者には面談にて詳細をお答えします。

おすすめ記事

CopyRight(C) The San-in Chuo Shimpo All Rights Reserved.