読みもの

ばんだい先生家計アドバイス<勤務形態をパートに切り替えたい!>

ばんだい先生家計アドバイス~ここがポイント

☆ばんだい先生 家計アドバイス☆

あなたのお宅の家計はいかがですか? ファイナンシャルプランナー(FP)の上級資格を持つばんだい先生が、家計改善や資産形成のポイントをアドバイスします。

勤務形態をパートに切り替えたい!

Q:仕事で精神面でも肉体面でも疲れています。ワークライフバランスを考え勤務形態をフルタイムからパートに切り替え、もっと子どもと接する時間をつくりたい。これでも家計は大丈夫でしょうか。

家族構成

夫:公務員 妻:民間企業フルタイム勤務 子ども2人( 小学校高学年・低学年 )

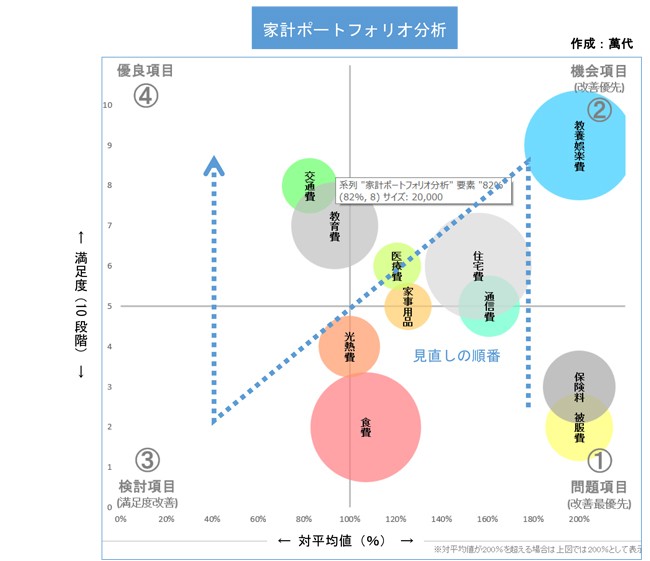

A:数年前Aさんから「貯蓄ができないので家計を見直したい」という相談があり、見直しをしました。将来家計簿を作ってみると預貯金より借入金が多い債務超過が続くことが分かったので、家計全般の見直しを行い、食費や通信費などのさまざまな費目で無駄の削除・保険の見直し・住宅ローンの借り換えを行い、一方、今後の夢を盛り込むことで計画的にお金を残すプランを作りました。1年後には収入はほとんど変わらず年間100万円の貯蓄ができる家計になっていました。

今回は数年ぶりに相談をいただきました。Aさんの体調に異変が出て、精神面でも肉体面でもかなり疲れているとのこと。同様に家事・子育てと仕事との両立に悩む家庭は少なくないと思います。無理のない働き方については、ご夫婦間の同意が最も重要で、それには家計の現状や変更後の利点とリスクを共有する必要があります。

働き方の違いによる長期的な資金繰りの変化は、将来家計簿で検証することができます。働き方と収入の兼ね合いでは、「年収130万円の壁」などワークライフバランスに基づく収入減少があります。収入は大きく減りますが、夫の家族手当、配偶者特別控除、妻の社会保険料負担がなくなることなどから、収入減がそのまま手取り減になるわけではありません。それでもAさんの場合は手取りで100万円近くの減少になります。話し合いの結果、2人の子どもとの時間を大切にし、精神的安定を得たいという希望を優先しパート勤務を選択しましたが、余裕を持って貯蓄できていた家計は一気に収支トントンになります。

次にAさんが何年間パート勤務を続けても大丈夫かに主眼において試算してみると、3年間はパート勤務を続けることができそうだと分かりました。この場合のリスクは、予定通りにはフルタイムに復帰できない可能性があること、奨学金の受給も検討する必要があること、突発的な支出には保険やローンに頼らざるえない可能性があることといった点です。また投資信託の積み立てはいったん停止、新規の投資は手控える、家族旅行などのイベントは回数を減らすあるいは家計状況を確認した上で判断する、不要不急の大きな買い物は控えるなど、マイナス面の配慮も必要になります。畑づくりなどで食費の負担を抑えつつ収支はなんとかプラマイゼロに持っていくことは可能です。家計管理では、貯蓄ができにくい時期が今後数年間続きます。このような時は、目先に関心が向きがちですが、将来家計簿などで長期的な視点で考えてください。

【アドバイス】

① 何よりご夫婦間の同意が最も重要です。

② この際にはマイナス面も正しい理解も必要です。

③ 数年の不便はありますが、長期的な視点で考えます。

ばんだいこうじ

年間100件前後の家計・保険・老後設計・年金・資産運用の家計相談を実施。住宅に関しては、船井総研をはじめ全国各地で専門家に指導・講演を行う住宅業界のカリスマ。松江にあるFP住宅相談所では家づくりが楽しくなるセミナーを開催し、年間30棟以上の家づくりを実際にサポート。

相談者募集

ばんだい先生に家計相談したい読者を募集しています。紙面では仮名とさせて頂きます。質問内容と住所・氏名・電話番号を書いて下記へ。WEB(こちらから)またはメール(myhome@itn21.net)でも受け付け中。また希望者には面談にて詳細をお答えします。

〒690-8668 松江市殿町383 りびえ~る担当「家計アドバイス」係

おすすめ記事

CopyRight(C) The San-in Chuo Shimpo All Rights Reserved.