読みもの

ばんだい先生家計アドバイス<家計を守るには妻がどう働けばいい?>

ばんだい先生家計アドバイス~ここがポイント

☆ばんだい先生 家計アドバイス☆

あなたのお宅の家計はいかがですか? ファイナンシャルプランナー(FP)の上級資格を持つばんだい先生が、家計改善や資産形成のポイントをアドバイスします。

家計を守るには妻がどう働けばいい?

Q:現在、時短勤務中です。通常勤務になった場合、子どものお迎えなどが難しくなります。

派遣など非正規への転職も考えていますが、収入が減り住宅ローン返済も含めて家計が成り立つか心配です。

家族構成

Aさん:39歳・会社員、現在は時短勤務中。夫:40歳・会社員 子ども2人(5歳・4歳)

一昨年、マイホームを新築。

A:仕事・子育て・家計の3つのバランスを保つのは容易ではありません。

親の協力、夫との家事分担、延長保育などの選択肢もありますが、子どもが小さいうちの妻の収入はほとんどが保育料に消え、貯蓄は一向に増えない例は珍しくありません。

Aさんが希望しているパートなど非正規に転職した後、再び正規へ転職できた方は約24%※となっています。将来を見据え定年まで正規雇用を望むなら、何とか退職せずに仕事を続けたいところです。

転職して派遣社員として働く場合、子どもの送り迎えはできますが、一方、収入ダウンが予想されます。

Aさんは、2人の子どもは高校までは公立、その後の大学は国公立(下宿)を想定していますので、住宅ローン返済だけでなく教育費の準備にも支障があっては困ります。

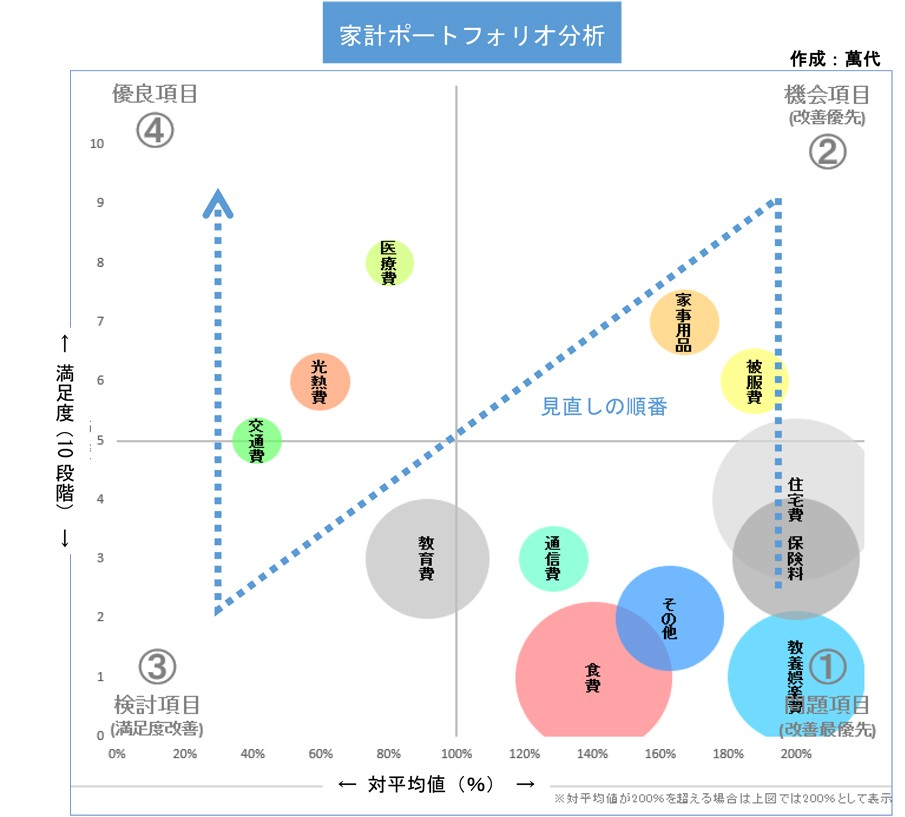

時短勤務の今でもAさんの手取りは206万円で家計の年間収支は赤字です。退職後、派遣社員を仮定して将来家計簿を作成した結果、赤字が常態化し50歳時には貯蓄も底をつきます。

ココで問題点を整理します。

Aさん一家の現在の家計は、前述の通り収支が赤字です。

住宅を新築する際、頭金を500万円支出した他、育休中に貯蓄を取り崩したことも原因で預貯金も400万円にとどまっています。

保育料の他に余暇生活費が年間96万円というのも気になります。これに対し、食費、保険料も含めて家計全体で年間40万円程度の節約を目指します。

この状態で退職せずに時短勤務であっても正規雇用の形を維持して、子どもが小学校高学年から正規でフルに働く道を残しておくと、退職金は150万円UPし将来受給できる公的老齢年金も15万円多い年間110万円となります。

Aさんが80歳時点で2500万円の貯蓄がキープできます。

職場の理解が必要ですが、そのためにも共働きとその働き方のメリットを夫婦でハッキリと認識することで家事や子育ても分担しやすくなります。

今回は、住宅新築後に相談に来たAさんの事例でした。

弊社では住宅の基本設計をする前に、ご夫婦の働き方も含めて教育資金、住宅資金などのライフデザインの確認を行い、現実的な予算を設定します。

住宅ローンを組んだ後では遅過ぎるので、基本計画の前に絶対に検討しておくことです。

※全国就業実態パネル調査2022

【アドバイス】

① 一定期間、貯蓄が増えないのは仕方ないと割り切る。

②家計の内訳を把握し支出の削減を目指す。

③働き方は、本来は住宅設計の前に必ず検証すべきことです。

ばんだいこうじ

年間100件前後の家計・保険・老後設計・年金・資産運用の家計相談を実施。住宅に関しては、船井総研をはじめ全国各地で専門家に指導・講演を行う住宅業界のカリスマ。松江にあるFP住宅相談所では家づくりが楽しくなるセミナーを開催し、年間30棟以上の家づくりを実際にサポート。

相談者募集

ばんだい先生に家計相談したい読者を募集しています。紙面では仮名とさせて頂きます。質問内容と住所・氏名・電話番号を書いて下記へ。WEB(こちらから)またはメール(myhome@itn21.net)でも受け付け中。また希望者には面談にて詳細をお答えします。

〒690-8668 松江市殿町383 りびえ~る担当「家計アドバイス」係

おすすめ記事

CopyRight(C) The San-in Chuo Shimpo All Rights Reserved.