読みもの

ばんだい先生家計アドバイス case.78<夫45歳、妻35歳で初めての出産。これから教育費とマイホームは両立できる?>

☆ばんだい先生 家計アドバイス☆

あなたのお宅の家計はいかがですか?

ファイナンシャルプランナー(FP)の上級資格を持つばんだい先生が、家計改善や資産形成のポイントをアドバイスします。

Q :結婚、出産を機に念願だったマイホームを検討しています。夫の年齢を考えると教育費や住宅ローンなど気がかりです。

Aさんの状況 / 出雲市在住

Aさん(35歳・会社員)、夫(45歳・会社員)。現在、妊娠中。マイホーム購入を検討中。出産、育児休業後は復職予定。

A :

一般的に35歳以上での妊娠・出産は高齢出産とされています。

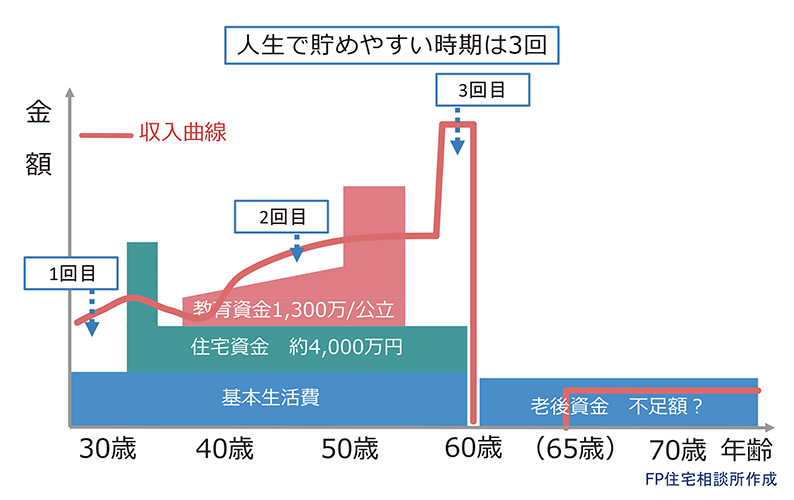

一方、家計からは妻より夫の年齢の方がポイントになります。お子さまが大学を卒業するころに定年を迎えると、住宅ローン返済と教育費のダブルパンチで一気に資産が減り、さらに老後資金を貯(た)める時間もないからです(図の「3回目」がなくなる)。

教育費

高齢出産の場合、教育費と老後資金は並行して貯めることになります。家計から「安心して支出できる額」を把握し、そこから教育費を優先的に確保します。

保育園、小学校から高校まで、その時々にかかる教育費(塾習い事の学校外費用も含む)は家計から支出します。大学費用は、家計から全額支出は不可能ですので、事前に積み立てを計画します。目安は300万~500万円といわれています。

児童手当をそのまま貯蓄に回すと17年間で234万円、あるいは18歳になるまで均等に毎月3万円ずつ積み立てると648万円になります。

期間10年以上ある場合はNISA・投資信託、10年未満の場合には財形貯蓄や預貯金で貯めるのが選択肢になります。在学中は、日本学生支援機構の奨学金給付、貸与を受けるという選択肢もあります。短期払いの学資保険などは結果的に老後資金の準備がしやすくなります。

住宅ローン

ネットで散見する「現役時代に住宅ローンの繰り上げ返済を」というアドバイスは要注意。近い将来教育費がかかるので繰り上げ返済で貯蓄を崩すのはNGです。

代わりに月の返済額を増やすことで返済期間を短縮させます。上級編としては夫婦で住宅ローンを分け、妻分を短期変動型として早めに返すという方法もあります。この際、妻の返済負担分を抑えることが重要で、夫の借入額を多くした方が一定の安心感が得られます。

家計見直し

ねんきん定期便には50歳以降の年金予想額が記載されています。年金額内に生活費を収めるように今から準備します。年金生活で赤字が出なければ、老後に必要な額も少なくすみます。

夫婦共働きで貯めたり、NISA・iDecoなどの税制優遇制度を積極的に活用したりする必要があります。定年後の働き方も柔軟に考えてください。

最後に

Aさんは家計環境の変化も予想されるので、ライフプランは定期的に振り返りを行うことをおすすめします。振り返りを定期的に行うことで修正が必要であれば早く対処できます。

【アドバイス】

(1). 高齢出産は、夫とお子さまの年回りがとても重要なポイント!

(2). 80歳前後までのプランニングをぜひ、今のうちに!

(3). 夫の定年以降の働き方も重要になります。

ばんだいこうじ

年間100件前後の家計・保険・老後設計・年金・資産運用の家計相談を実施。住宅に関しては、船井総研をはじめ全国各地で専門家に指導・講演を行う住宅業界のカリスマ。

松江にあるFP住宅相談所では家づくりが楽しくなるセミナーを開催し、累計300棟以上の家づくりを実際にサポート。

◆ばんだい先生に相談してみませんか

住宅資金や教育資金、老後の資金など、幅広く家計についての疑問や不安なことを、ばんだい先生に相談してみませんか。

無料で先生にお答えいただきます(ただし、相談内容によってはお断りする場合があります)。

紙面では仮名とさせていただきます。

質問内容と住所・氏名・電話番号を下記へお送りください。

〒690-8668 松江市殿町383 りびえーる担当「家計アドバイス」係

WEB(http://www.myhome-meister.jp/)でも受け付けしています。

※希望者には面談にて詳細をお答えします。

おすすめ記事

CopyRight(C) The San-in Chuo Shimpo All Rights Reserved.