読みもの

ばんだい先生 家計アドバイス<母子家庭。家計は赤字で大学進学は無理?>

ばんだい先生家計アドバイス~ここがポイント

☆ばんだい先生 家計アドバイス☆

あなたのお宅の家計はいかがですか?ファイナンシャルプランナー(FP)の上級資格を持つばんだい先生が、家計改善や資産形成のポイントをアドバイスします。

母子家庭。家計は赤字で大学進学は無理?

Q: 母子家庭です。長男は大学進学希望ですが、家計は赤字続きで貯蓄から学費を出すのは心配です。学資保険には加入しておらず教育費の準備はしていません。奨学金や教育ローンを利用していいものか不安です。

◎Aさんの状況 / 広島県在住

Aさん(女性41歳・会社員)、長男(18歳・高校3年生)の母子家庭。長男は県内の大学に進学を希望。

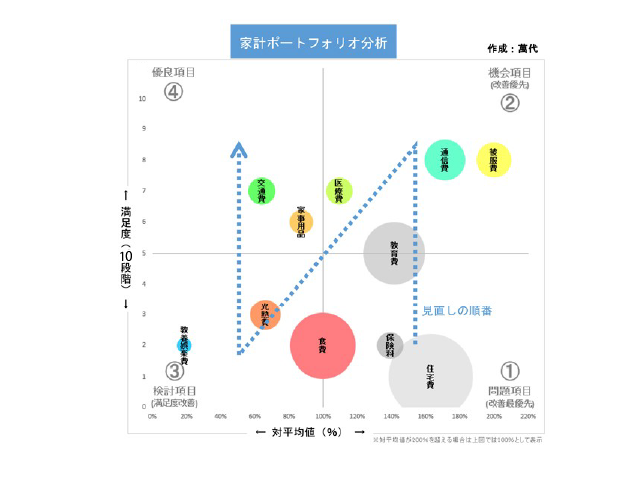

A:今回の相談については、親の将来についても考え合わせた上で、総合的に判断します。家計の現状は赤字が常態化しているのに加え、遺族基礎年金が終了するとさらに赤字が増えます。

Aさんの老後を考えると貯蓄が減るのは避けたいので、まず学費については奨学金の利用を考え、次に家計の改善策を考えます。

教育ローンあるいは教育融資は保護者が借り入れてその直後から保護者が返済するのに対し、奨学金は学生本人が借り入れ、卒業後に本人が返還するという違いがあります。Aさんの収入で前者のローンを返済していくのは困難であり、奨学金で対応し卒業後に長男自身が奨学金を返済するのが現実的です。

具体的には日本学生支援機構の奨学金を検討します。返還不要の「給付奨学金」と、返還が必要な「貸与奨学金」があり、貸与型には無利息の第1種と、利息付の第2種があります。成績を確認すると貸与型は十分利用できそうで、第1種奨学金の基準も満たすことが分かりました。

学費の他、教材費や通学費を想定しておく必要があり、志望する大学では初年度は130万円、以降年間110万円程度が見込まれ合計では約460万円必要です。奨学金の貸与は月単位のため、48カ月で割ると約9万6千円となり、第1種と第2種の併用で対応します。

初年度納付金は事前に納める必要があり、Aさんの預金から立て替えます。なお、在学中は無利息なので使わずに済んだ分は確保しておき返還に回します。また返還期間は20年で月賦返還の場合、毎月の返還額は約1万9千円です。

Aさん親子の家計は、現状でも年間40万円の赤字です。長男が高校を卒業すると年間約100万円の遺族基礎年金も終了します。

先の対策により教育費の減少や扶養控除制度の変化により、一時的に手取り収入が増加する期間はありますが、それでもやがて収支は悪化し、Aさんが64歳時点で貯蓄残高はマイナスになります。

長男からの仕送りを避けるためにも、今から生活水準を見直して家計を改善すること、就職後は同居して生活費を出し合うことなどの検討が必要になります。今回作成した将来家計簿(将来予測)を子どもさんと共有してください。そうする意義は大きく、プラスの影響も期待できます。

【アドバイス】

①家計の状況から奨学金が選択肢になります。

②加えて長男のアルバイト収入も必要かもしれません。

③今から家計や生活設計の改善は必要です。

ばんだいこうじ

年間100件前後の家計・保険・老後設計・年金・資産運用の家計相談を実施。住宅に関しては、船井総研をはじめ全国各地で専門家に指導・講演を行う住宅業界のカリスマ。松江にあるFP住宅相談所では家づくりが楽しくなるセミナーを開催し、年間30棟以上の家づくりを実際にサポート。

相談者募集

ばんだい先生に家計相談したい読者を募集しています。紙面では仮名とさせて頂きます。質問内容と住所・氏名・電話番号を書いて下記へ。WEB(こちらから)またはメール(myhome@itn21.net)でも受け付け中。また希望者には面談にて詳細をお答えします。

〒690-8668 松江市殿町383 りびえ~る担当「家計アドバイス」係

おすすめ記事

CopyRight(C) The San-in Chuo Shimpo All Rights Reserved.