読みもの

ばんだい先生家計アドバイス<夫のカードローンが発覚、離婚したい!>

ばんだい先生家計アドバイス~ここがポイント

☆ばんだい先生 家計アドバイス☆

あなたのお宅の家計はいかがですか?ファイナンシャルプランナー(FP)の上級資格を持つばんだい先生が、家計改善や資産形成のポイントをアドバイスします。

夫のカードローンが発覚、離婚したい!

Q:新婚1年目の共働きで、お互い定職に就いています。子どもはいません。結婚当初から各自の給与と通帳はそれぞれが管理していますが、実際にはほとんどの支出は私が負担していました。友人のアドバイスで、通帳は私が管理したいと夫に言ったところ、最初はかなり嫌がっていました。何回かの話し合いの末やっと通帳を渡してくれましたが、一目見てがくぜんとしました。独身時代からの多数のカードローン返済にほとんどの収入が消えて、生活費に回せるお金が残っていません。見境なく欲しい物を購入していたようです。この人とは、これから一緒に生活していける自信がありません。離婚を考えています。

Aさんの状況 / 出雲市在住

Aさん(27歳・女性)、夫30歳 共働きで子どもはまだいません。現在はアパート住まい。

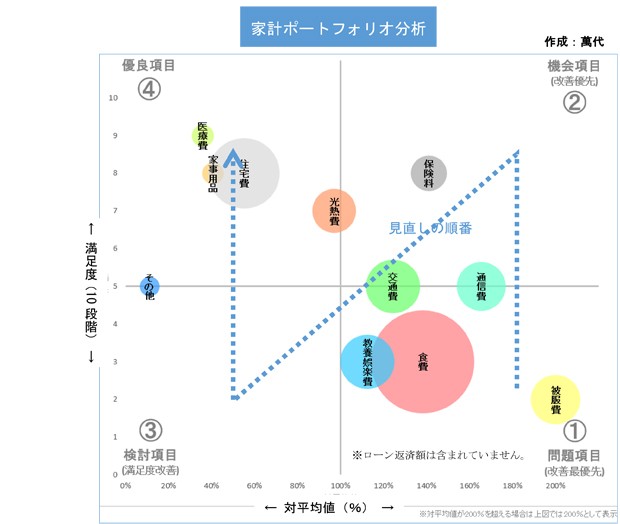

A:目的に応じて複数の口座(通帳)を持つケースはありますが、その場合でも二人で一緒に管理(共有)することが大切です。Aさんの場合は、別々の通帳=別々の管理が問題です。意外かもしれませんが、実は通帳を夫婦別々に管理している方は結構います。大抵は、お互い自分が管理したいというケースです。しかし別々の通帳管理は、やはり自然と支出が多くなります。弊社はマイホーム相談がほとんどですが、その際も生活費の総額が最初の大事なポイントになります。①生活費・使途不明金の正確な額の把握、②それを一定額に抑える管理は必須です。別々の通帳管理は、その2つのステップにとって大きな障害です。

Aさんの場合も、別々の通帳管理の場合と通帳を共有管理した場合の2通りの将来家計簿を作成したところ、10年後の資産額は相当な差になることが分かりました。今までは使いたいだけ使っていたかもしれませんが、人生の資産形成の入り口に立っている今なら、まだ十分間に合うことを説明したところです。

私は、もっと悲惨な家計をたくさん見てきました。離婚したいと聞いたときに、正直、こんなことでと思いましたが、Aさんとしてはその額よりも、結婚を挟んで正直に話していなかったことへの不信感と精神的ショックの方が大きかったと思います。一方、ご主人としては、前向きな気持ちで通帳を奥さまに渡したのではないでしょうか。

住宅ローンの借入額には、建築費以外のその他の支出あるいは他の借り入れの取りまとめ枠があり、この際に借り入れの整理をすることができます。あるいは別の借金を抱えたまま新たに住宅ローンを借りて新築を行ったケースもあります。収入に対する返済負担率を踏まえた審査がありますが、ご夫婦とも定職があり年齢を考えれば、無理のない土地選定や正しい融資上限枠の設定、その枠内に抑える家の設計デザインを行うことで、人生のやり直しは十分にできるはずです。今後は、これを機会に毎月の支出、貯金の目的や金額について、夫婦で話し合いをする場をつくれたらいいキッカケになります。ご夫婦としてまた前向きになれるようでしたら一緒に歩きだしてみてください。

【アドバイス】

①複数の通帳でも管理は一緒に。

②若ければ借金のリカバリーは可能です。

ばんだいこうじ

年間100件前後の家計・保険・老後設計・年金・資産運用の家計相談を実施。住宅に関しては、船井総研をはじめ全国各地で専門家に指導・講演を行う住宅業界のカリスマ。松江にあるFP住宅相談所では家づくりが楽しくなるセミナーを開催し、年間30棟以上の家づくりを実際にサポート。

相談者募集

ばんだい先生に家計相談したい読者を募集しています。紙面では仮名とさせて頂きます。質問内容と住所・氏名・電話番号を書いて下記へ。WEB(こちらから)またはメール(myhome@itn21.net)でも受け付け中。また希望者には面談にて詳細をお答えします。

〒690-8668 松江市殿町383 りびえ~る担当「家計アドバイス」係

おすすめ記事

CopyRight(C) The San-in Chuo Shimpo All Rights Reserved.