読みもの

ばんだい先生家計アドバイス<子どもには「大学には行くな」と言っています。>

ばんだい先生家計アドバイス~ここがポイント

☆ばんだい先生 家計アドバイス☆

あなたのお宅の家計はいかがですか? ファイナンシャルプランナー(FP)の上級資格を持つばんだい先生が、家計改善や資産形成のポイントをアドバイスします。

子どもには「大学には行くな」と言っています。

Q:現在、アパート住まいです。今後はマイホームが希望ですが、2人の子どもの進学費用も心配で家計が成り立つか不安です。

子どもには「大学には行くな」と言っています。

家族構成

Aさん:43歳・パート勤務。夫:49歳・会社員 子ども2人(中学生・小学生)

A:人生の3大資金は、①教育資金、②老後資金、③住宅資金の3つです。

平均的な金額は、教育資金は子ども2人で約3千万円、老後資金は公的年金と老後生活必要額の差額( 不足額 )がモデルケースにおいて約3千万円、住宅資金は島根県の注文住宅平均額(土地込み)※が約3900万円です。

いずれも3千万のお金を30年かけてつくっていく必要があるので、簡単に答えが出せる問題ではありません。

一方、無用に不安を持ったり、あるいは避けたりする必要はなく、正しく手順を追えば必ず答えが出せる問題です。

Aさんには大きな誤解が3点あります。

まず3大資金には、優先順位があります。

1番は教育資金、次が老後資金、最後が住宅資金です。この順番を間違えると人生おかしなことになります。

私には最後の住宅資金の相談がものすごく多いわけですが、最初に教育資金と老後資金を解決しておかないと、最後の住宅資金は答えが出ません。

誤解1として、子どもに「大学には行くな」というのは不適切な発言で、家計の状況をキチンと説明し、親としてもちろん応援はするけれど、「それでも親としてできること、できないこと」を説明すべきです。

誤解2は家計状況についてです。

Aさんはご夫婦で来社されたので、良い機会ですからその場でヒアリングをして将来家計簿を作成しました。

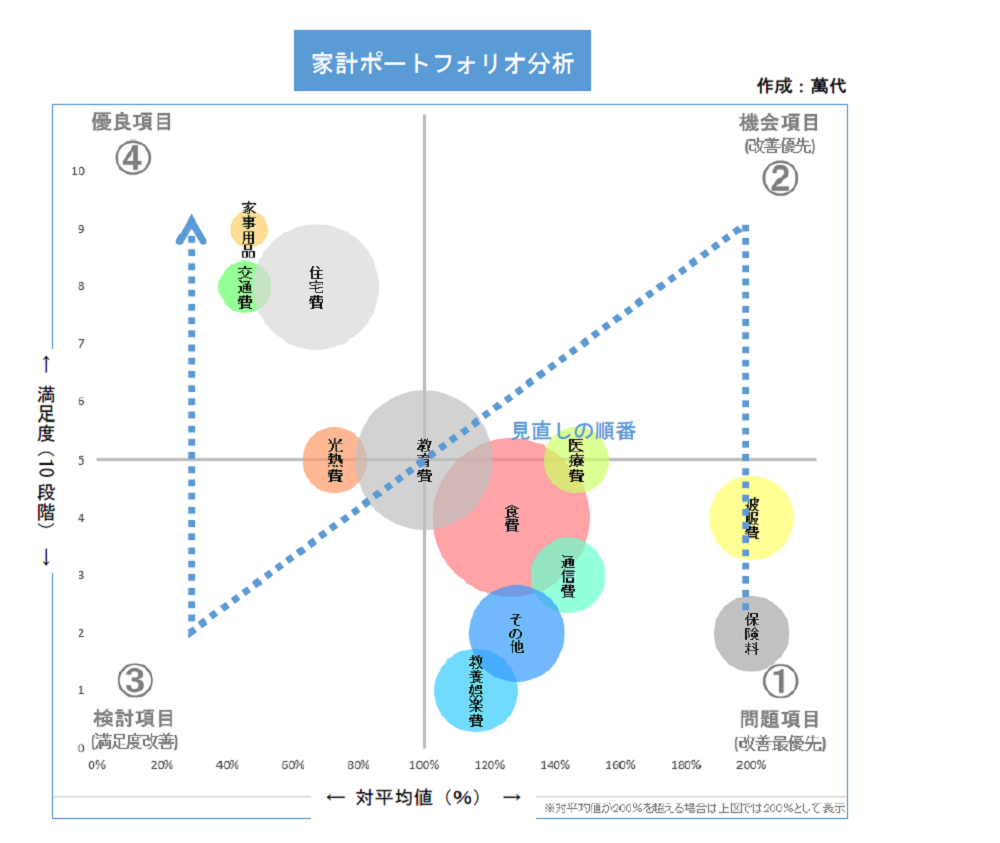

心配の通り、人生の大半が赤字で不足額は最大2千万円以上になります。

対策は、①Aさんのパート収入UP、②生命保険料の減額、③車購入費の見直し、④車保険の見直し、⑤奨学金・公的教育融資の検討の5点で、①~④はすぐに実行できます。

①については103万円の壁を意識して年額90万円程度に抑えているとのことでしたが、これは制度を正しく理解されていません。

②は共済や収入保障保険への切り換え、就労形態が変わることで個人年金保険の必要性も下がりますので再検討します。

⑤については進学先を考える際に子どもと一緒に検討します。

誤解3は家づくりについて。

現段階はまだ購入する土地を探している段階ですが、Aさんの実家にも住める土地があるとのことですので、これも現実的な候補として検討してはいかがでしょうか。

ご主人の方に心理的な抵抗があるかもしれませんが、今後の建物の設計で解決できれば現実的な選択肢になります。

その際に「土地はまず贈与しなければ」と思い込んでいるケースがありますが、使用貸借で実務的な問題は解決できます。

※住宅金融支援機構「2020年度住宅ローン関連調査(島根県)」

【アドバイス】

1.人生の3大資金には優先順位があります。

2. 家計の欠点はすぐに改善できます。

3. 土地については現実的な選択肢を検討します。

ばんだいこうじ

年間100件前後の家計・保険・老後設計・年金・資産運用の家計相談を実施。住宅に関しては、船井総研をはじめ全国各地で専門家に指導・講演を行う住宅業界のカリスマ。松江にあるFP住宅相談所では家づくりが楽しくなるセミナーを開催し、年間30棟以上の家づくりを実際にサポート。

相談者募集

ばんだい先生に家計相談したい読者を募集しています。紙面では仮名とさせて頂きます。質問内容と住所・氏名・電話番号を書いて下記へ。WEB(こちらから)またはメール(myhome@itn21.net)でも受け付け中。また希望者には面談にて詳細をお答えします。

〒690-8668 松江市殿町383 りびえ~る担当「家計アドバイス」係

おすすめ記事

CopyRight(C) The San-in Chuo Shimpo All Rights Reserved.