読みもの

ばんだい先生家計アドバイス<結婚が遅く40歳で出産しました。>

ばんだい先生家計アドバイス~ここがポイント~

☆ばんだい先生 家計アドバイス☆

あなたのお宅の家計はいかがですか?

ファイナンシャルプランナー(FP)の上級資格を持つばんだい先生が、家計改善や資産形成のポイントをアドバイスします。

Q :結婚が遅く40歳で出産しました。

40歳で出産、第2子は望んでいません。夫は自営業で収入が不安定、世帯収入も多くないことから教育資金が不安です。退職金がなく公的年金も少ないなか、大学卒業の頃には老後が迫り、その資金準備も不安です。保険の見直しも必要か気になります。

Aさんの家族構成

Aさん:40歳会社員、夫:38歳自営業、長男0歳、アパート暮らし。

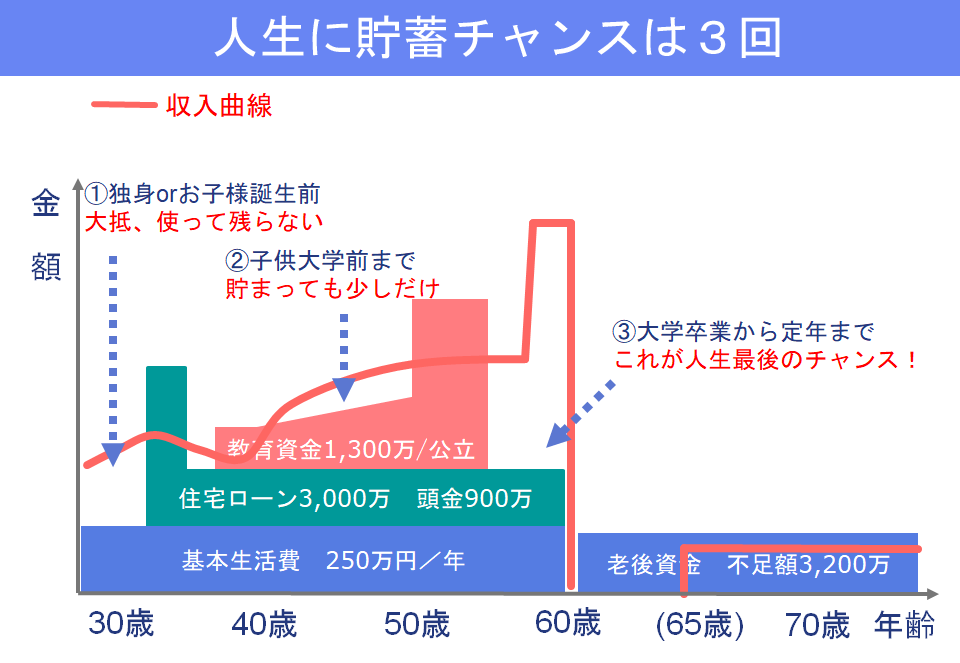

A まずAさんの「貯(た)め時」の難しさを説明します。一般的には図の通り、人生には3回だけ貯めやすい時期があります。

晩婚の場合、子どもが独立するときには老後が間近で、最も貯蓄しやすい期間が短くなります。第2子・第3子出産時の年齢が高い場合も同等のリスクがあります( 図中③ )。 独身や夫婦二人暮らしの期間が長いことで自由にお金を使う習慣がついていると、出産後も支出が膨らみがち。これは中間収入層に顕著です( 図中①② )。

結果、晩婚では「貯め時」が短いためこれを認識して計画的に貯蓄する必要があります。このためか、Aさんはかなり堅実な家計で、約450万円の収入から105万円を貯蓄するなど、家計はコントロールされています。これ以上、基本生活費を削るのは難しく、それ以外の改善策を探っていきます。

まずアパート住まいを続ける場合について将来家計簿を作成します。自営業で現在の水準が続く前提とし、高校までは公立、大学は私立も視野に入れるという希望に沿って試算します。大学卒業までは、貯蓄残高は何とかプラスを維持でき教育費はクリアできそうです。ただし、大学在学中の年間収支はマイナスで貯蓄は不可能。貯蓄は高校までの期間と、妻の退職金に限られます。卒業時には妻60歳前で、再雇用で65歳まで働くとしても収入はダウンします。この結果、70歳代半ばには貯蓄残高がマイナスに転じ、87歳以降は1000万円以上の赤字となります。

家賃に注目し、家賃並みで済むように2500万円の中古物件への住み替えを想定します。ローン完済後は固定資産税などの負担だけで毎月の支出は抑えられます。団体信用生命保険の加入で保険料が抑えられるメリットもあります。将来家計簿では、夫婦が90歳でも貯蓄残高はプラスを維持しています。この他、使途不明金の把握・奨学金の利用・継続雇用や完全リタイヤ時期の延長が対策になります。

なお、住宅ローン控除で控除額を貯蓄に回すだけの恩恵はありませんので勘違いしないでください。

保険については、10年払低解約返戻金型終身保険に加入するなど貯蓄にもなるように研究して加入されている印象を受けます。がん保険は解約し医療保険に加入、先進医療特約、診断一時金のがん特約を付加します。夫が万一の場合、妻は実家に帰るお気持ちと遺族基礎年金があります。一方、妻死亡時には収入不安定な夫とお子さまが遺(のこ)るため、死亡保障の必要性が高いのは妻の方、全体のバランスから収入保障保険を提案します。最後に経済的な理由だけで2人目を我慢するとの考え方は望ましくありません。2人目を望まれる場合も適切な助言をしたいと思います。

【アドバイス】

(1)現在の収入に応じた生活ができていること。

(2)妻が正社員で共働きを続けること。

(3)人生の貯め時は3回だけ、これを認識すること。

ばんだいこうじ

年間100件前後の家計・保険・老後設計・年金・資産運用の家計相談を実施。

住宅に関しては、船井総研をはじめ全国各地で専門家に指導・講演を行う住宅業界のカリスマ。

松江にあるFP住宅相談所では家づくりが楽しくなるセミナーを開催し、累計300棟以上の家づくりを実際にサポート。

相談者募集

ばんだい先生に家計相談したい読者を募集しています。紙面では仮名とさせて頂きます。質問内容と住所・氏名・電話番号を書いて下記へ。WEB(こちらから)またはメール(myhome@itn21.net)でも受け付け中。また希望者には面談にて詳細をお答えします。

〒690-8668 松江市殿町383 りびえ~る担当「家計アドバイス」係

おすすめ記事

CopyRight(C) The San-in Chuo Shimpo All Rights Reserved.