読みもの

ばんだい先生家計アドバイス<定年で価値観が変わりました!>

ばんだい先生家計アドバイス~ここがポイント~

☆ばんだい先生 家計アドバイス☆

あなたのお宅の家計はいかがですか?

ファイナンシャルプランナー(FP)の上級資格を持つばんだい先生が、家計改善や資産形成のポイントをアドバイスします。

Q :70歳男性です。頑張ってきましたが、今年定年退職します。老後には投資とか節約が必要といった記事があふれていますが、最近これを見ると何か違和感を覚えるようになりました。

Aさんの家族構成

夫:70歳会社員、妻68歳専業主婦、子2人は既に独立。

A :

実は、私(著者)も今年66歳になります。25年以上FPとして相談に対応してきましたが、相談者あるいは読者の年齢層によって対応が異なることに気を付ける必要があります。投資・節約は50代までであれば教科書的な内容ですが、一方、Aさんのような年代の方には妥当ではありません。私もこの年代になって実感するようになりましたが、自分のこととして老後を意識するようになると体調や精神面の変化も相まって、それまでと違う価値観を持つようになります。暗い意味ではなく、その年代にならないと分からない意識ではないでしょうか。それが違和感の理由だと思います。

日本人の約6割が老後の生活設計に不安※1を感じています。老後の不安を資金面から分けると、①老後生活資金が具体的に不足②単に心理的に不安なだけ③自己実現のために不足の3パターンがあります。老後に必要な資金は、教育資金や住宅資金と違ってライフスタイルの違いや介護など不確定要素が多く、計画を立てること自体が難しい面があります。住宅・子育てが終わると急激に収支が改善する場合が多いので、自分の本当のリスクを知るためには、やはり将来家計簿の裏付けが一番です。60代に近づくと大まかでいいので将来の現金収支を知っておくことが基本になります。そうすると意外と①は少なくて②または③のケースがほとんどです。

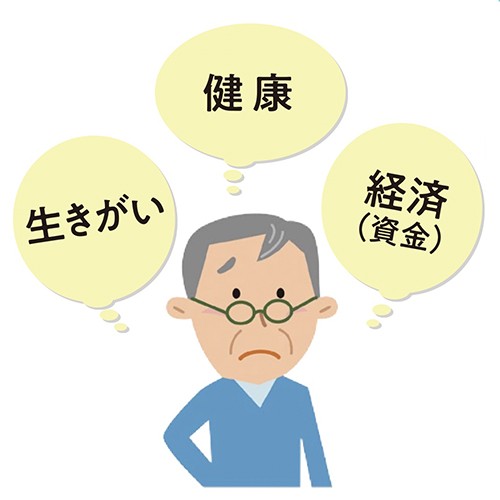

次に、老後に大事なものは、優先順に「生きがい」「健康」「経済(資金)」の3つといわれます。最も大事な「生きがいの中には、家族の理解や円満な夫婦関係、趣味や仕事が含まれます。つまりこれらに重点を置くことが老後の充足感につながることが分かります。逆に今(老後)の生活を犠牲にするような投資や節約は充足感につながらないので違和感を覚えるようになるのだと思います。今の生活を犠牲・窮屈にしてまで投資・貯蓄や個人年金、保険に加入するのは本末転倒といえます。ただし、いずれの場合も使途不明金は減らす努力がまず必要です。

さて、生きがいの中にある「仕事は少しであっても経済(資金)対策にもなることが老後のポイントです。まさに老後こそライフ(人生)とワーク(仕事)のバランスがカギを握ります。できれば50代から定年以降の継続雇用・転職・起業への訓練と準備が必要です。この際のポイントが、サラリーマン(厚生年金加入者)として働いた場合、老齢厚生年金月額と賃金の合計額が48万円を超えると公的年金支給額が減らされる在職老齢年金制度の仕組みです。年金支給額を減らさない、あるいは年収を維持したいのであれば、月収と賞与の配分など社会保険制度を理解することが重要です。最後に私見ですが定年後の隠れたコツは、細かな経済プランはたてない・資格さえ取れば何とかなるという考えは捨てる・健康オタクになりすぎないです。

※1:内閣府「国民生活に関する世論調査(令和4年10月調査)

【アドバイス】

(1). 老後は我慢しないのがコツ、一方、わずかでも働くことは基本的な老後対策。

(2). 在職老齢年金制度を十分に理解する。

(3). 細かな経済プランは逆にストレス。

ばんだいこうじ

年間100件前後の家計・保険・老後設計・年金・資産運用の家計相談を実施。住宅に関しては、船井総研をはじめ全国各地で専門家に指導・講演を行う住宅業界のカリスマ。

松江にあるFP住宅相談所では家づくりが楽しくなるセミナーを開催し、累計300棟以上の家づくりを実際にサポート。

◆ばんだい先生に相談してみませんか

住宅資金や教育資金、老後の資金など、幅広く家計についての疑問や不安なことを、ばんだい先生に相談してみませんか。

無料で先生にお答えいただきます。

紙面では仮名とさせていただきます。

質問内容と住所・氏名・電話番号を下記へお送りください。

〒690-8668 松江市殿町383 りびえーる担当「家計アドバイス」係

WEB(http://www.myhome-meister.jp/)でも受け付けしています。

※希望者には面談にて詳細をお答えします。

おすすめ記事

CopyRight(C) The San-in Chuo Shimpo All Rights Reserved.